太古系P/B跌到0.2,食住息搏私有化

2020年,港股受社運、疫情、中美decoupling夾擊下跌了不少,以致不少優質公司的股價和實際資產值出現大折讓,尤其是地產公司,好多P/B ratio已低過0.6。代入大股東角度,估值咁低,不如私有化。尤其今年時局變遷,正值港資退場,中資進場。

事實上,2020年2月,會德豐(00020)私有化九龍倉集團 (00004)。Offer係1股九倉($19.7)+1股九倉置業($40.2)+每股現金12元(以宣布前收市價計算) = $71.9,對比當時00020股價$47.25元,有52%溢價。2020年3月,利豐私有化offer是1.25元,溢價高達150%。

如果在私有化計劃公布前買入,可以 (A) 公布後股價急升即刻出貨獲利,或 (B) 博私有化成功通過贏到盡。

另一邊廂,大股東亦好著數。吳光正家族只需要81億cash+股票,千億市值資產就袋入自己袋。可以話係雙嬴嘅玩法!咁點解大股東唔攞盡D?因為,如果offer太差,公眾股東可以唔接受offer投反對票,咁成單私有化就可能泡湯。除非,大股東同利益一致人士已經掌握左絕大部分嘅股權,確保投票必通過。

")

Ultimatum Game(最後通牒博弈):理論上,有$100俾兩個人分,如果A決定點樣分配依$100,B只能夠揀要定唔要。如果B唔同意分配方法,兩個人就只會得到$0。A只需要將$1俾B,自己袋$99,B都會應承,因為袋住$1先好過$0。但係,實驗證明,A要分配足夠資源俾B,先可以通過方案。

因為,動物天性係重視fairness既。心理學實驗證明,分配唔同飼料俾兩隻馬騮,收到較差飼料嘅馬騮會忿怒(*)。所以,先有黃子華既「魚蛋論」,乃至「攬炒」依個concept。

另一篇有詳細講呢個concept:

點解要「攪炒」-從資源分配和人類理性說起

https://shunryu208.blogspot.com/2020/05/blog-post.html

*Frans de Waal: Moral behavior in animals馬騮實驗

所以話,買資產估值低殘嘅股票,搏私有化,tip中的話升幅可以好大。問題係,邊一隻會成為下一隻私有化?

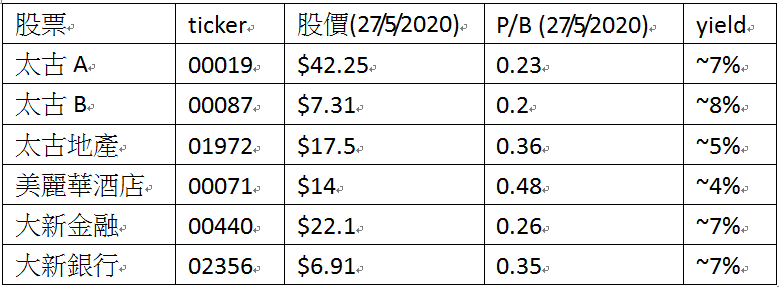

迅狐認為,以下幾隻英資/ 港資股票私有化機會頗大。尤其是太古系,一來P/B ratio歷史新低,二來資產優質(港島東優質商業地),三來太古一開始分A、B股就係為左終有一日沽貨套現而keep控制權。

曾淵滄:太古A加太古B的總市值只是700億元,而淨資產總值達3800億元,市帳率不足0.2倍,如此高的折讓率,隨時都可能出現私有化。回顧歷史,太古這隻股之所以出現A股與B股,就是因為多年前Swire家族擔心1997年之後的香港前途,因此推出投票權與A股相等,但實際金錢權益與A股差5倍的B股,當初的原意就是如果有一天Swire家族看淡香港前途,可以沽出太古A套現,而自己保留太古B,則仍可控制太古集團的管理權,因此,也可以說,太古集團是香港最早的一批同股不同權的股票之一,如今,整個太古集團A+B的市值僅700億元,而資產值達3800億元,怎麼會沒有私有化的誘因?

仲有,重點係,依幾隻股票同時亦係高息股(4厘至8厘)。依加市價低殘,不妨趁低吸納,一路收息,一路搏私有化。

當中,太古系進行私有化並非無先例。2018年,太古A(0019)公布以72元作價,私有化港機工程(0044),價格較宣布前港機工程收市價溢價63.6%。

延伸閱讀:

會德豐私有化宜趁高盡沽 2個因素降低價值|吳家順

筆者一直奇怪為何九龍倉集團 (00004)的股價,在社會運動後異常地強勢?謎底在會德豐(00020)於2月27日宣布私有化解開了,到底這老牌家族股,私有化值何價呢? 撰文:吳家順|圖片:中新社…today.line.me

【會德豐私有化】拆解吳光正家族財技 溢價五成小股東明賺暗蝕?(第三版)

【私有化】太古溢價64%私有化港機工程涉資30億 — 蘋果日報

太古A(19)、太古B(87)及港機工程(44)聯合公佈,太古股份擬斥近30億元對飛機工程進行私有化,並建議撤銷港機工程的上市地位。...hk.finance.appledaily.com

曾淵滄:太古系具私有化誘因

【明報專訊】美國參議院以96票對0票通過2萬億美元的救災加追預算,看了這則新聞,不得不稱讚美國人,在平日,美國兩黨政治人物明爭暗鬥,但是,今日國難當頭則顯出無比的團結。 …www.mpfinance.com

Comments

Post a Comment